42 pph 23 atas bunga pinjaman

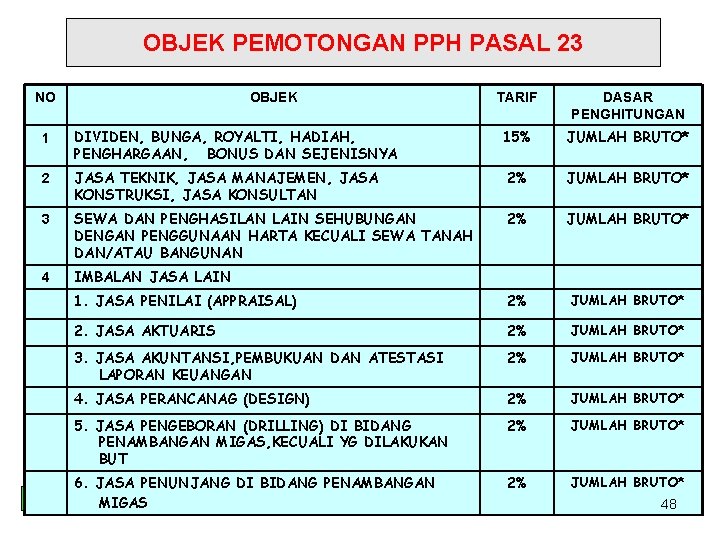

PPh Pasal 23: Penjelasan, Tarif, dan Perhitungannya ... Di bawah ini adalah tarif dan objek pajak yang terkena PPh Pasal 23 yang berlaku di Indonesia. 1. Dikenakan 15% dari jumlah bruto atas: a. dividen kecuali pembagian dividen kepada orang pribadi dikenakan final, bunga, dan royalti; b. hadiah dan penghargaan selain yang telah dipotong PPh pasal 21. 2. Contoh Pemotongan PPh Atas Bunga Simpanan Koperasi PMK Nomor 251/PMK.03/2008 Koperasi Sumber Rezeki bukan merupakan koperasi simpan pinjam, sehingga atas penghasilan bunga simpanan termasuk dalam pengertian bunga yang wajib dipotong PPh Pasal 23 oleh Koperasi Argo Makmur sebesar 15%.

Pajak Pemberi Pinjaman (Lender) Fintech Peer-to-Peer ... Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 251/PMK.03/2008 tentang Penghasilan atas Jasa Keuangan yang Dilakukan oleh Badan Usaha yang Berfungsi Sebagai Penyalur Pinjaman dan/atau Pembiayaan yang Tidak Dilakukan Pemotongan Pajak Penghasilan Pasal 23, dijelaskan bahwa bunga atau imbalan lain yang diberikan atas penyaluran ...

Pph 23 atas bunga pinjaman

√ Contoh Soal Perhitungan PPh Pasal 23 dan ... - Mas Raffi PPh pasal 23 atas bunga pinjaman tidak berlaku bagi bunga yang diterima oleh bank dan transaksi sewa guna usaha bagi lembaga pembiayaan. PT Rafinternet memberikan pinjaman kepada PT masraffi sebesar Rp 50.000.000 dikenakan bunga sebesar 12% pertahun. Apabila pinjaman dilakukan pada bulan juli 2020 dan berakhir bulan desember 2020. Aspek Perpajakan atas Biaya Bunga Pinjaman - Nusa Hati Nusahati Indonesia membayar bunga pinjaman kepada PT. NusaSMS, PT Nusahati melakukan pemotongan PPh Pasal 23 atas bunga untuk masa Juli 2019 sebesar Rp. 2.000.000,- x 15% atau sama dengan Rp. 150.000,- yang disetorkan ke Kas Negara paling lambat tanggal 10 Agustus 2019 dan melaporkannya paling lama tanggal 20 Agustus 2019. Kena Pajak Mulai 1 Mei, Ini Cara Hitung PPh Pasal 23 dan ... Khusus peer to peer lending atau pinjaman online (pinjol), pemerintah juga memungut Pajak penghasilan (PPh) atas bunga pinjaman. Bunga yang diterima atau diperoleh pemberi pinjaman dikenakan PPh Pasal 23 sebesar 15 persen dari jumlah bruto atas bunga, dalam hal penerima penghasilan merupakan wajib pajak dalam negeri dan bentuk usaha tetap.

Pph 23 atas bunga pinjaman. Pemotongan Pajak Penghasilan - Pasal 23 | Direktorat ... Melakukan Pemotongan PPh Pasal 23 sebesar 15% dari bruto nilai bunga dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23; Melakukan penyetoran PPh dengan terlebih dahulu membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 102. Penyetoran dilakukan paling lambat t anggal 10 b ula n berikutnya. Contoh Pemotongan PPh Atas Bunga Pinjaman - Blogger 15% x Rp1.500.000,00 = Rp225.000,00 Kewajiban PT Gedhe Toy sebagai Pemotong PPh Pasal 23 adalah: melakukan pemotongan PPh Pasal 23 sebesar Rp450.000,00 atas pembayaran bunga kepada PT Berlian Adje dan Rp225.000,00 atas pembayaran bunga kepada Sdr. Tarno Sutarno dan memberikan Bukti Pemotongan PPh Pasal 23 kepada PT Berlian Adje dan Sdr. Penjelasan Tarif dan Perhitungan PPh 23 - Ayo! Pajak Setelah pemotongan PPh 23, penulis baru bisa mendapatkan hasil hasil bukti pemotongan. Pembayaran atas bunga pinjaman kepada bank milik pemerintah dikenakan PPh 23 karena penghasilan yang dibayarkan atau terutang kepada bank merupakan pengecualian dalam PPh 23. Jadi itulah informasi tentang perhitungan PPh 23. Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ... Mar 11, 2021 · Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya.. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

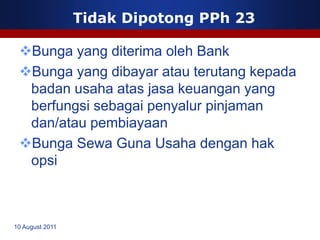

Definisi dan Cara Menghitung Pajak Pendapatan Bunga Pinjaman Ketentuannya memotong bunga sebesar 15% atas PPh pasal 23 dan potongan 20% atas PPh pasal 26 dari jumlah penghasilan bruto yang didapatkan. Berikut ini cara menghitung pajak pendapatan bunga pinjaman. PPh 23 untuk Bunga Pinjaman. PPh 23 tentang bunga pinjaman terdiri dari bunga premium, diskonto, dan jaminan pengembalian utang. Contoh Perhitungan PPh 23 atas Bunga - Pajak.io PT C akan memotong PPh 23 atas bunga sebesar 15% x Rp 30 juta = Rp 4,5 juta. Jika Tuan D tidak mempunyai NPWP, maka PPh 23 atas bunga sebesar: 15% x Rp 30 juta x 200% = Rp 9.000.000,- Namun jika sebaliknya, yakni Tuan D yang membayar bunga pinjaman kepada PT C, maka pembayaran bunga tersebut tidak dipotong PPh 23 atas bunga. PPh atas bunga pinjaman bank - Ortax 8. penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan. Dengan demikian, bukan objek PPh Pasal 23. Juga bukan objek PPh Final. (DOC) MAKALAH PPh PASAL 23 JASA, MODAL, DAN HADIAH & PPh ... Dengan demikian, Wala akan terkena pemotongan sebesar Rp750.000 + Rp750.000 = Rp1.500.000. Setelah melakukan pemotongan PPh Pasal 23, penulis akan mendapatkan hasil bukti pemotongan. 2. Untuk pembayaran atas bunga pinjaman pada BRI, tidak dikenakan PPh Pasal 23.

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman Dengan demikian, bunga tersebut bukan merupakan objek pemotongan PPh Pasal 23. Hal yang sama juga berlaku terkait dengan perlakuan akrual biaya bunga pinjaman dalam SPT PPh badan. Dalam Pasal 6 ayat (1) huruf a UU PPh mengatur: PutusanNomor : PUT-108553.12/2011/PP/M.XIVATahun2019 ... penjelasannya, bunga pinjaman tersebut terutang PPh Pasal 23 pada saat jatuh tempo pembayaranbunga; bahwa menurut Pemohon Banding, sesuai dengan Pasal 15 ayat (3) PP 94/2010 beserta PutusanNomor : PUT-113142.12/2013/PP/M.IATahun2018 PAJAK bahwa Pemohon Banding tidak setuju atas koreksi objek PPh Pasal 23 berupa bunga pinjaman sebesar Rp.2.261.662.432,- karena pokok pinjaman yang menjadi dasar perhitungan bunga yaitu Rp.25.898.270.491,- merupakan pinjaman kepada pihak ketiga tanpa bunga sesuai dengan loan Seri PPh - Bunga yang merupakan Objek Pajak PPh Pasal 23 ... penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan pph pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (pasal 1 ayat (2) …

PAJAK PENGHASILAN PASAL 23 - ppt download

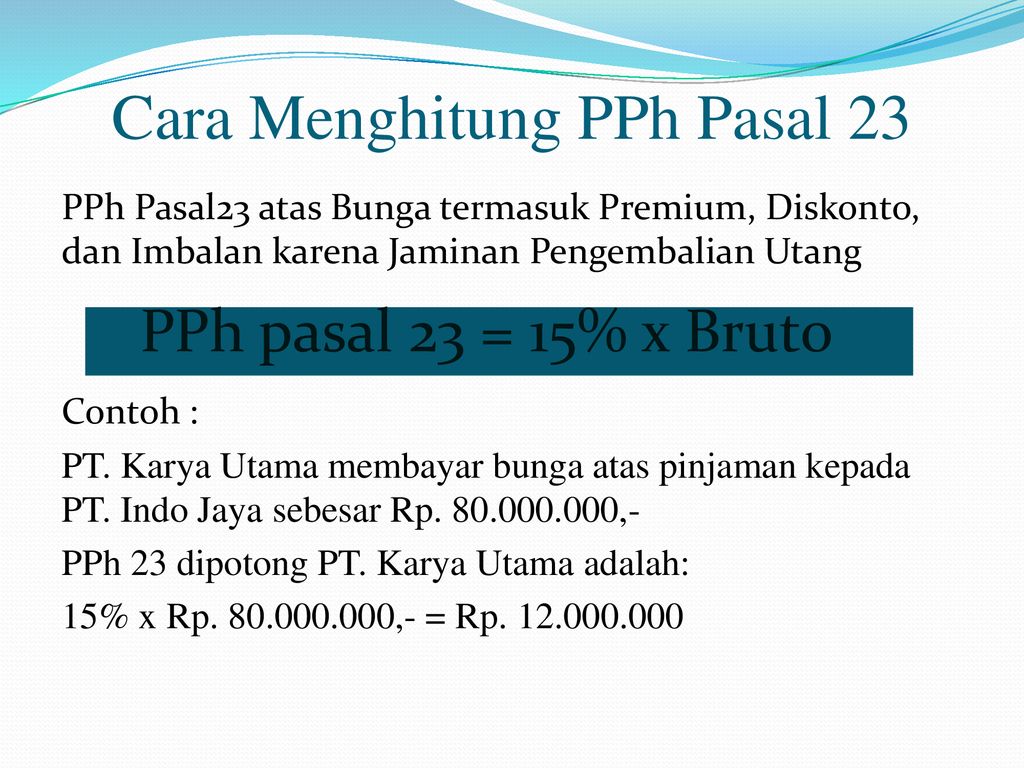

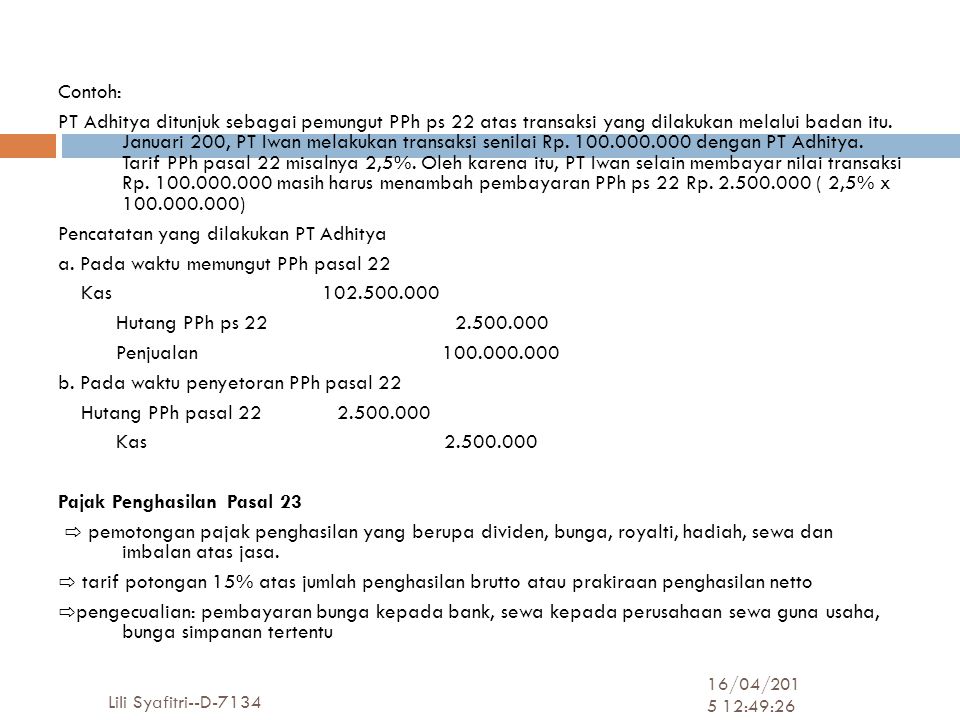

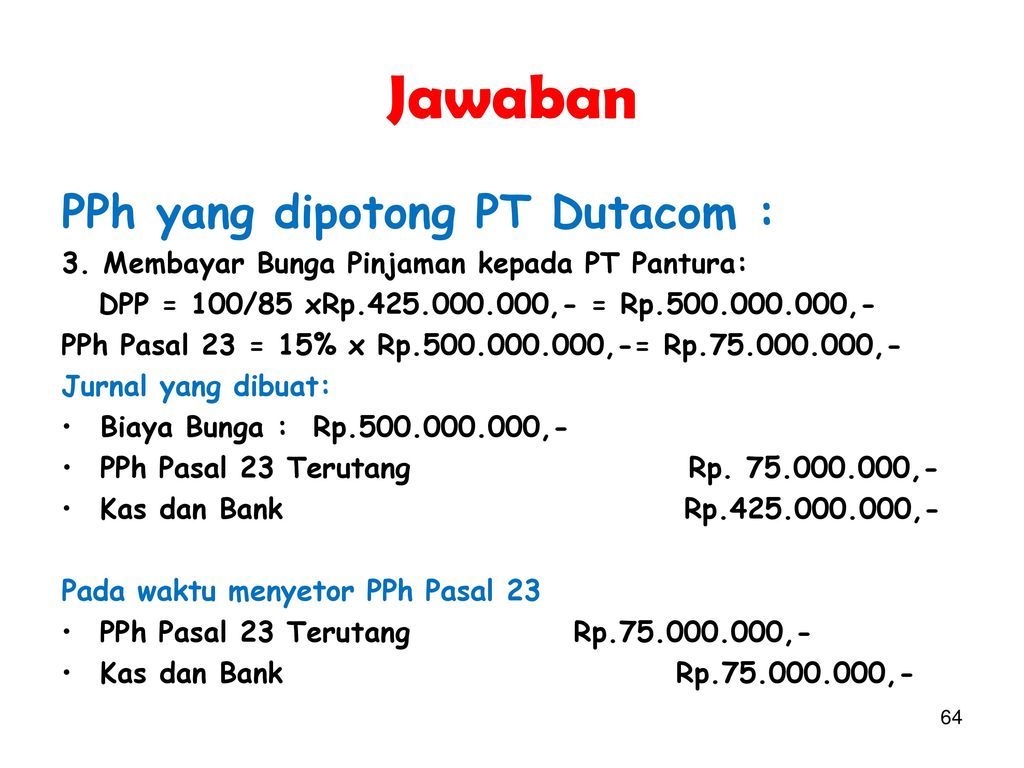

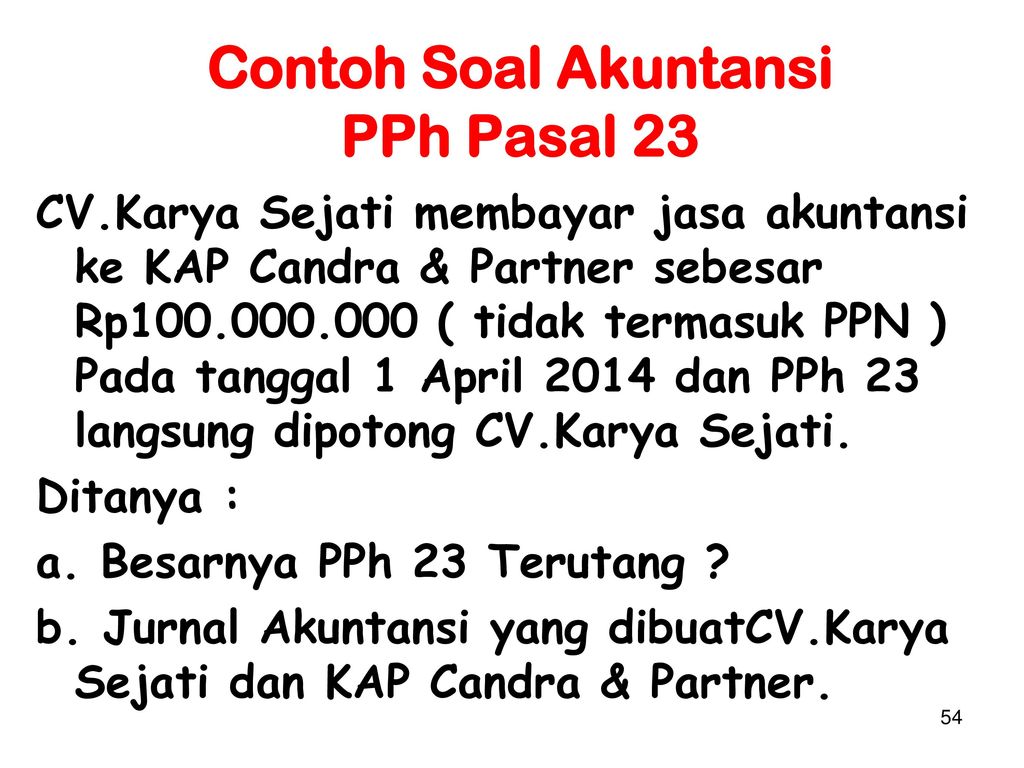

PPh Pasal 23 - Cekkembali Karya Utama membayar bunga atas pinjaman membayarkan bunga kepada . PT Indo Jaya sebesar Rp.80.000.000,00. PPh pasal 23 yang dipotong PT karya Utama adalah: Cara menghitung pajak penghasilan pasal 23 atas royalti. Atas penghasilan yang berupa royalti akan dikenakan pemotongan sebesar 15% dari jumlah bruto.

SEKRETARIAT PENGADILAN PAJAK

Sudah Terbit! Ini Ketentuan PPh atas Penyelenggaraan ... Penghasilan bunga merupakan penghasilan yang wajib dilaporkan dalam Surat Pemberitahuan tahunan pemberi pinjaman. Sesuai Pasal 3 ayat (2) dan (3) PMK-69/2022 Penghasilan bunga yang diterima atau diperoleh pemberi pinjaman juga dikenakan pemotongan dengan tarif yaitu: Dikenakan pemotongan PPh Pasal 23 dengan tarif 15% (lima belas persen) dari jumlah bruto atas bunga, bagi Wajib Pajak Dalam Negeri.

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

Kredit Online dan Pajak Bunga Pinjaman di Indonesia Bunga Sebagai Objek PPh 23 Sama seperti lembaga keuangan konvensional, penyedia kredit online juga memungut bunga pinjaman pada nasabahnya. Nah, berdasarkan pasal 23 Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, bunga pinjaman yang diterima penyedia kredit online dikategorikan sebagai objek pajak PPh pasal 23.

BAHAN KULIAH PERPAJAKAN PAJAK PENGHASILAN PASAL 23PASAL 26

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Nusahati Indonesia membayar bunga pinjaman kepada PT. NusaSMS, PT Nusahati melakukan pemotongan PPh Pasal 23 atas bunga untuk masa Juli 2019 sebesar Rp. 2.000.000,- x 15% atau sama dengan Rp. 150.000,- yang disetorkan ke Kas Negara paling lambat tanggal 10 Agustus 2019 dan melaporkannya paling lama tanggal 20 Agustus 2019.

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

PPh Pasal 23/26 | Direktorat Jenderal Pajak sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya; dan penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan. Pemotong Pajak Penghasilan Pasal 23 Pemotong PPh Pasal 23 adalah :

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman

Mengenal Pengenaan Pajak atas Bunga Pinjaman Pajak atas bunga pinjaman yang diterima wajib pajak dalam negeri berdasarkan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% berdasarkan jumlah brutonya. Sedangkan bagi wajib pajak luar negeri dengan ketentuan PPh pasal 26 dikenakan tarif 20%. Apabila wajib pajak tidak memiliki NPWP maka tarif akan dikenakan 100% lebih tinggi dari ketentuan.

Koreksi Fiskal atas Biaya Bunga Pinjaman

√ Cara Mengisi Bukti Potong PPh Pasal 23 atas Bunga Pinjaman ... Sep 02, 2020 · Jurnal pph pasal 23 atas bunga pinjaman harus dibuat dan dibayarkan pada saat transaksi dilakukan. Apabila perusahaan tidak memotong pph pasal 23 atas bunga pinjaman maka akan dikenakan denda sebesar 2% perbulan. Contoh perhitungan pph pasal 23 atas bunga pinjaman sebagai berikut ini.

Perhitungan, pemotongan, dan pelaporan pph pasal 23

PPh atas Bunga Pinjaman - Mantrie.com Nov 30, 2021 · Kode setoran atas PPh atas bunga tersebut menggunakan Kode Akun Pajak 411124 dengan Kode Jenis Setoran 102 Masa PPh Pasal 23 untuk pembayaran PPh 23 atas Bunga. Bunga Pinjaman Wajib Pajak Luar Negeri PT Angin Ribut melakukan pinjaman modal kepada Tn Mantrie yang merupakan warga negara china, dengan total pinjam sebesar Rp5.000.000.000 dengan ...

PPH Pasal 23 Dan 24 | PDF

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman Pertanyaan saya, atas akrual biaya bunga pinjaman yang muncul dalam pembukuan kami, apakah hal tersebut merupakan objek PPh Pasal 23? Kemudian, bagaimana perlakuan atas akrual biaya bunga pinjaman tersebut dalam Surat Pemberitahuan (SPT) pajak penghasilan (PPh) badan? Yuzar, Jakarta. Jawaban: Terima kasih Bapak Yuzar atas pertanyaannya.

Pemotong PPh Pasal 23 - Kabar Pajak

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan Pinjaman Tanpa Bunga Pemegang Saham Bunga Pinjaman Perusahaan yang bukan Objek Pajak

KREDIT PAJAK PENGHASILAN - ppt download

Kena Pajak Mulai 1 Mei, Ini Cara Hitung PPh Pasal 23 dan ... Khusus peer to peer lending atau pinjaman online (pinjol), pemerintah juga memungut Pajak penghasilan (PPh) atas bunga pinjaman. Bunga yang diterima atau diperoleh pemberi pinjaman dikenakan PPh Pasal 23 sebesar 15 persen dari jumlah bruto atas bunga, dalam hal penerima penghasilan merupakan wajib pajak dalam negeri dan bentuk usaha tetap.

Contoh Pemotongan PPh Atas Bunga Pinjaman

Aspek Perpajakan atas Biaya Bunga Pinjaman - Nusa Hati Nusahati Indonesia membayar bunga pinjaman kepada PT. NusaSMS, PT Nusahati melakukan pemotongan PPh Pasal 23 atas bunga untuk masa Juli 2019 sebesar Rp. 2.000.000,- x 15% atau sama dengan Rp. 150.000,- yang disetorkan ke Kas Negara paling lambat tanggal 10 Agustus 2019 dan melaporkannya paling lama tanggal 20 Agustus 2019.

BAHAN KULIAH PERPAJAKAN PAJAK PENGHASILAN PASAL 23/PASAL ppt ...

√ Contoh Soal Perhitungan PPh Pasal 23 dan ... - Mas Raffi PPh pasal 23 atas bunga pinjaman tidak berlaku bagi bunga yang diterima oleh bank dan transaksi sewa guna usaha bagi lembaga pembiayaan. PT Rafinternet memberikan pinjaman kepada PT masraffi sebesar Rp 50.000.000 dikenakan bunga sebesar 12% pertahun. Apabila pinjaman dilakukan pada bulan juli 2020 dan berakhir bulan desember 2020.

Tarif, Pengertian Pajak Penghasilan PPh Pasal 23 Adalah Berikut!

PPh atas Bunga Pinjaman - Mantrie.com

Mengenal Pengenaan Pajak atas Bunga Pinjaman

BAHAN KULIAH PERPAJAKAN PAJAK PENGHASILAN PASAL 23/PASAL ppt ...

Sengketa atas Bunga Pinjaman yang Tidak Dipungut PPh Pasal 26

Kena Pajak Mulai 1 Mei, Ini Cara Hitung PPh Pasal 23 dan PPh ...

Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 23 dan ...

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 23 dan ...

Contoh Pemotongan PPh Atas Bunga Pinjaman

Contoh Soal Perhitungan PPh Pasal 23

PPh 23 atas DEVIDEN, BUNGA, ROYALTI & HADIAH. | DEVA SETYAWAN

DOC) Contoh PPH pasal 23 | surda gusti - Academia.edu

PPh pasal 23 dan Contoh Soalnya | Catatan Ekstens

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Tarif PPh Pasal 26 : Penjelasan Lengkap PPh 26 Terbaru

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Kewajiban PPh Bulanan - Atmadja & Associates

Perpajakan PPh Pasal 23 dan 24

AKUNTANSI KEWAJIBAN. - ppt download

PAJAK PENGHASILAN PASAL 23 | TAX CONSULTANT, MANAGEMENT & FINANCE

PUTUSAN

Indonesian Tax Review Pages 51-82 - Flip PDF Download | FlipHTML5

No 2 Dan No 10 Pengajak | PDF

PPh 23

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

Contoh jurnal dan cara menghitung PPh pasal 23

0 Response to "42 pph 23 atas bunga pinjaman"

Post a Comment